开云体育不少车企不得不加入这场“金融战”-开云「中国」Kaiyun·官方网站 登录入口

发布日期:2026-04-04 08:16 点击次数:202

“请求了小米汽车的7年低息购车决策,提供半年的个税明细,十分钟就批了。”还是奏效提车的SU7 Pro车主小张(假名)示意,我方办理的7年低息贷款并非网传的融资租出阵势,而是通过中国舒服贷款,莫得典质绿本,也莫得其他典质信息,贷款也不错享受国度贴息。

本年以来,“7年超低息,磨蹭早先特斯拉”“每天一杯奶茶钱”“首付3.25万元起”“月供1918元”等极具冲击力的数字替代了现款直降等宣传标语,成为车企新的角逐场。

据不透顶统计,从特斯拉、小米,到理思、小鹏、蔚来,再到问界、极氪、奇瑞、祯祥、长安等,已有近20家汽车品牌推出“7年低息贷”金融策略,东风日产以致推出了“8年超永远低息”决策。

此前车贷周期一般以3—5年为主,本年推出的低息购车金融决策达到了7年超长贷期。在业内东谈主士看来,这与策略导向与商场竞争有着不小联系。一方面是客岁3月国度商场监督贬责总局将生意银行个东谈主阔绰贷款期限上限从5年阶段性放宽到7年,另一方面是新动力车购置税补贴退坡,车企但愿通过新的金融技术刺激阔绰者。

月供两千的蛊卦,确乎撬动了不少阔绰者的购车意愿。但从利润中心变为促销技术的金融决策,却并非思象中那么透明,其中最为典型的便是条约性质。举例有些4S店会将融资租出包装成“厂家车贷”,用低首付话术招引签约,苦衷“以租代购”属性,最终阔绰者可能会面对“车财两失”的风险。

对于阔绰者而言,无论“价钱战”如故“金融战”的购车红利,仔细分辨贷款条约性质以及各项条目,胜利避坑能力确切“赚到”。

集体开卷

面对行业监管“反内卷”、购置税补贴退坡以及燃油车销量回暖等多重压力,新动力品牌的竞争愈发强烈,不少车企不得不加入这场“金融战”,通过机动的金融决策来裁汰购车门槛,争夺商场份额。

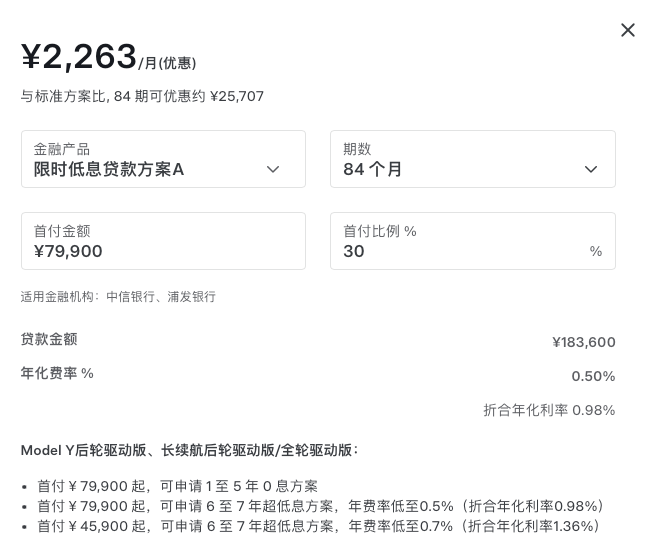

这场往来始于特斯拉,自1月6日特斯拉在中国商场最初推出“7年超低息”限时购车决策以来,已有超20个汽车品牌推出关联决策。不外各品牌凭证我方的商场策略制定了不同的金融决策,在首付比例、年化费率、附加条件等方面各有侧重。

举例特斯拉的7年低息决策遴选银行典质贷款阵势,年化费率最低0.5%,折合年化利率约0.98%,其最中枢的秉性是车辆产权自提车起就归阔绰者悉数,不错说从源泉幸免了阔绰者遇到“以租代购”的购车误区。

图片起原:特斯拉

蔚来汽车相同招揽与银行和解,并推出了行业内更低的年化费率0.49%,同期明确得意不收取金融功绩费,阔绰者若有提前还款需求也毋庸支付背信金,进一步裁汰了购车的附加资本。

小米、零跑、小鹏、比亚迪等品牌则是将重点放在了裁汰购车门槛上,最低首付比例定在了15%,年化费率基本在1%—2%傍边。

举例,方程豹推出首付低至3.2万元起、7年贷款年化费率1.5%的决策,袒护豹5长续航版及钛7全系车型。以带领价21.98万元的钛7顶配版为例,首付7.28万元,贷款14.7万元,7年总利息约1.54万元,月供1933元。海洋网则打出“日供低至29元”的标语,相称于一天一杯奶茶/咖啡的价钱。

小鹏汽车全系因循6—7年低息,首付15%起,年化利率2.86%,部分车型如MONA M03的月供可低至1355元。零跑汽车7年低息决策首付相同低至15%,以B01为例,7年期低息决策首付最低仅需1.38万元,日供低至33元。

还有些车企的个别车型不错前几年免息,如理思i8和MEGA可享受“贷7免3”策略——前3年0息,后4年年化利率4.75%。智己汽车推出了“7年超长贷、0首付、前3年0息,三年后提前还款无背信金”的全系决策。

东风日产以致将阵线拉得更长,为天籁·鸿蒙座舱车型推出“0首付,8年超长低息贷款”决策。以天籁·鸿蒙座舱闲适版为例,带领价12.99万元,0首付、96期分期,利率4.88%。

上述不同车企推出的金融决策,殊途同归地力争杀青一个成见:把月供压到2000元陡立,让阔绰者片刻生出“我能买”的念头。而这些月供、日供的廉价数据直不雅地展现了对年青客群的广阔招引力。

图片起原:小米汽车

业内东谈主士对此并不料外,毕竟平直降价会伤害品牌价值,但金融决策或者通过不同筹办让阔绰者嗅觉“占低廉”。在厂家官降、终局优惠等传统状貌的基础上,7年低息贷已成为备受广宽主流车企醉心的新兴促销技术,通过超长周期+低息/贴息大幅裁汰月供,成为车市“价钱战”以外的主流竞争器具。

据艾瑞琢磨《2024年青群体购车步履陈述》,25—35岁用户中,68%将“月供是否低于工资20%”列为决策中枢。车企的算盘,终于又“打响”了。

留意隐患

从市面上的七年超长贷来看,基分内为银行贷款与融资租出阵势。相较于银行的严格风控体系,融资租出审批通常更宽松、放款更快,以致可能不看银行活水、不要求收入讲解等。

当今除了特斯拉与蔚来以外,其他品牌大部分是由车企旗下的汽车融资租出公司或第三方金融机构提供。

车企主导的融资租出阵势和银行传统车贷,最根底的区别在于法律联系和物权包摄不同。银行贷款决策受民法典对于借款条约和担保物权的敛迹,且传统信贷合规性强,资金起原证明。而融资租披缁具的秉性是悉数权和使用权分离,阔绰者在付清购车款和各项用度之前,车辆的悉数权属于融资租出公司。也便是说,通过银行直贷的车辆悉数权从一运行就归阔绰者,而通过融资租出阵势还清贷款前车辆悉数权归租出公司,阔绰者只须使用权,待沿途款项结清后能力过户。

更值得警惕的是背信风险。超长的还款周期充满不细目性,意味着风险与资本被偷偷拉长,这亦然金融机构对招揽7年低息超长贷款的阔绰者普及审核力度的主要原因之一。

有特斯拉销售东谈主员示意,五年免息的审核相对容易,可选银行更多,但7年低息审查对个东谈主天禀要求更高,有不少客户终审那一步莫得通过,就换成五年免息了。

而融资租出阵势则是躲避了此类门槛。诚然放宽更快,但也存在诸多问题,举例可能在过户、转卖、过错改装以致部分理赔时,齐需要租出公司配合,给阔绰者带来更多复杂步调。且融资租出阵势下提前还款,也需要支付比银行贷款阵势更高的背信金。

据第三方投诉平台数据清晰,32%的汽车金融纠纷源于荫藏功绩费,15%的阔绰者遇到提前还款背信金陷坑。

因此,阔绰者招揽7年低息家具时要重点甄别第三方租出公司家具,明确差异直租与回租的产权包摄开云体育,同期核算完好的总购车费本、是否有稀奇功绩费、提前还款背信资本等,切勿只宥恕短期低月供。

- 上一篇:没有了

- 下一篇:世界杯体育续航有405km和506km两个版块可选-开云「中国」Kaiyun·官方网站 登录入口