开云体育(中国)官方网站处于金字塔尖的巨头们启动从追求限制转向追求质料-开云「中国」Kaiyun·官方网站 登录入口

发布日期:2026-06-23 08:06 点击次数:107

海报新闻记者 沈童 报谈

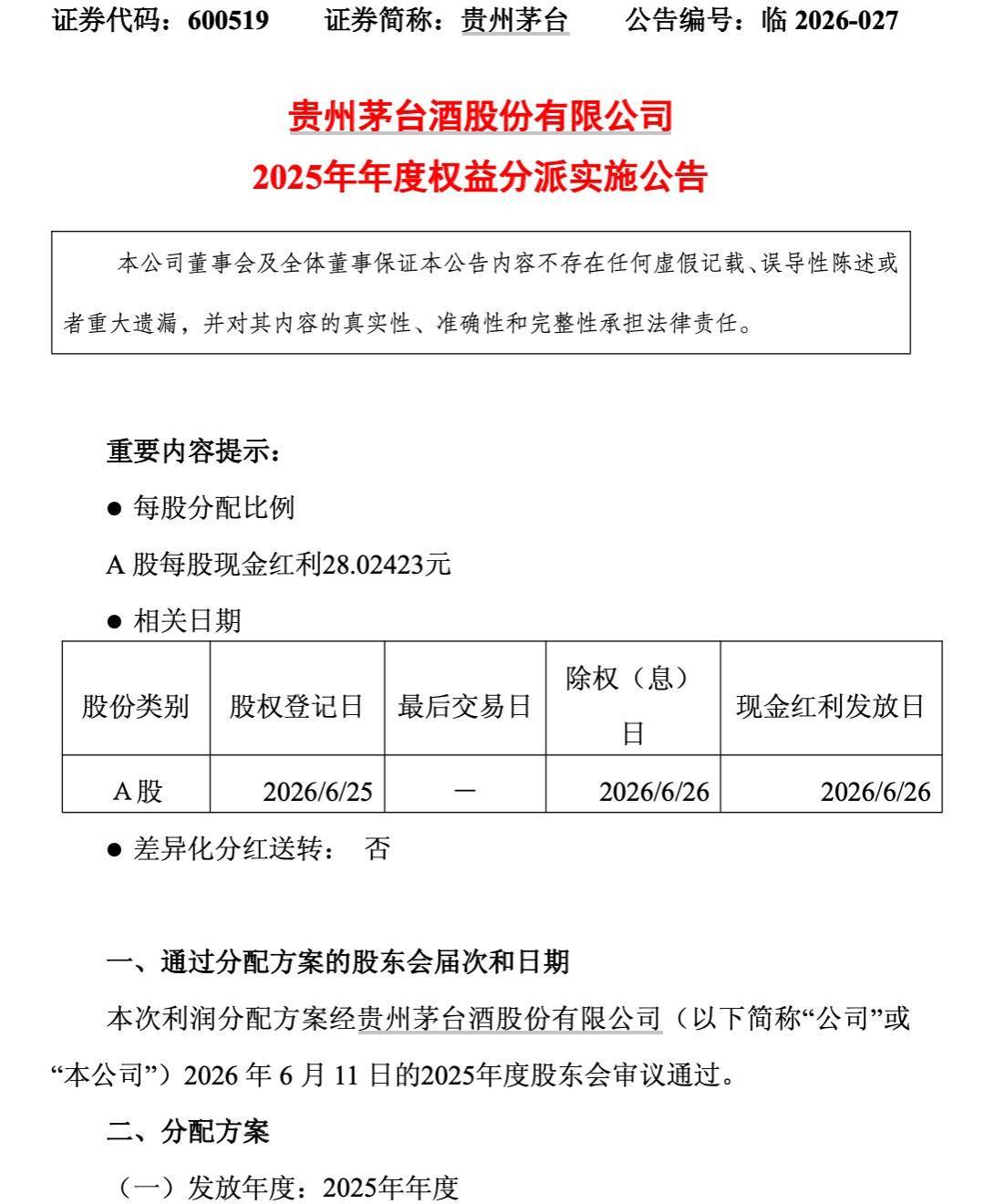

贵州茅台又给鼓舞发“大红包”了。6月21日,茅台公告泄漏2025年年度权柄分配决策:每股派发现款红利28.02423元,系数派发350.33亿元。股权登记日为6月25日,现款红利将于次日披发。

将2023年度分成、2024年中期分成及这次分成累计,茅台在不到两年半的时候里,仅成例分成便将向鼓舞派发开端千亿元真金白银。

但放眼通盘这个词白酒行业,却呈现出一种热烈的反差感……

从“分成竞赛”到功绩“冰火两重天”

2024年于今,A股白酒板块掀翻了一轮陌生的密集分成潮。

据统计,2024年度,21家白酒上市公司中有16家推出或实施了分成盘算,系数派现限制突破1300亿元。贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒等7家头部企业,年内均完成或狡计了两次分成。

从分成欢跃看,茅台明确2024—2026年度每年现款分成总和不低于已往归母净利润的75%,且按半年度两次践诺;五粮液则将分成底线设定为不低于70%且不少于200亿元;泸州老窖和山西汾酒也永别在2024年12月推出了上市以来的首份中期分成决策。

这轮分成热的背后,既是龙头酒企浑厚现款流与高盈利才能的当然体现,也契合了监管层饱读舞栽培投资者申诉的策略标的。

2025年景为白酒板块本轮下行周期的谷底年份,A股二十余家酒企系数归母净利同比挥发逾410亿元,盈利滑坡的企业多达18家,其中八家跌幅突破59%。就连一向被视作行业“定海神针”的贵州茅台也冲破惯例,自登陆成本商场以来首度出现营收与净利双双负增长,全年净利润回落4.53%。

承压更重的是次高端及地点酒企:老白干酒、口子窖等区域龙头营收罗体失守50亿元大关,同比跌幅无责怪在20%~50%;酒鬼酒中断鸠合11年盈利记载,全年净亏欠3395.18万元,同比骤降开端370%;皇台酒业以1.7亿元营收居板块末位,盈利相同砍半。

中国酒业协会《2026中国白酒商场中期扣问讲演》指出,刻下行业正碰到销量、均价与利润同步萎缩的“三重裁汰”。超六成企业响应出货量与销售额双降,开端86%的受访酒厂利润率较客岁同期走低,并有68.5%的从业者预判下半年将继续探底。

分化加重,谁能穿越周期?

行业极冷中,分化在加重。

处于金字塔尖的巨头们启动从追求限制转向追求质料,接受“战术性惊怖”以调换生计空间。古井贡酒与洋河股份一辞同轨地遴荐了“控量保价”策略,通过第四季度主动减慢以至阶段性亏欠,强行按住发货阀门,以此确立至极紧绷的渠谈链条。

反不雅腰部及尾部区域酒企,因护城河浅窄,顺利跌入生计危急。记者统计发现,包括顺鑫农业、皇台酒业在内的多家企业已鸠合两年未实施分成;而在2025年至2026年上半年技巧,酒鬼酒、*ST岩石等企业深陷亏欠泥潭,金种子酒相同挣扎在盈亏边际。

但在一派肃杀之中,仍有少数选手跑出了寂寞行情。山西汾酒在2025年交出387.18亿元营收答卷后,2026年继续依托环山西商场的深度渗入,保执了营收正增长的稀缺态势。

与此同期,金徽酒凭借对甘肃及相近基地商场的深耕易耨,告成回击行业寒流,其300元以上价位带居品在2026年上半年依然录得25.21%的双位数增幅,将全年净利润跌幅紧紧压制在个位数,成为“区域龙头肃穆战”中的典型样本。

糜费逻辑重塑:从“颜面”到“里子”

事实上,行业逆境的根源在于糜费逻辑的深入变革。6月18日,中国酒业协会发布的《2026中国白酒商场中期扣问讲演》指出,高达86.4%的企业不雅察到白酒糜费正从“颜面糜费”转向“里子糜费”。

白酒行业分析师张丹蓬在接受海报新闻记者采访时候暗示,这意味着行业的深度调换并非单纯的周期性波动,而是源于糜费根基的动摇——也曾撑履行业狂飙突进的商务礼赠与政务需求正在落潮,而新一代糜费者并未接棒。

数据显现,2026年上半年,行为传统主战场的商务礼赠场景出现了断崖式下落,高达82.8%的企业反馈该场景减少,仅有1.6%的企业感知到增长。婚寿宴席、亲友约会及糜费礼品场景的缩减比例均开端半数。

与此同期,尽管中年白领仍占据65%的糜费主力,但95后年青职场东谈主群占比仅为19.9%,女性新糜费群体占比15%。近四成的企业明确指出,代际更替带来的口味偏好改换是中枢挑战。年青一代对高度烈酒的摒除、对健康微醺的追求(占39.2%),使得传统白酒在“Z世代”的酒桌遴荐中冉冉边际化。

当81.5%的糜费仍死死绑定在商务东谈主群身上,而这些东谈主的糜费意愿与场景却在同步裁汰,白酒行业不得不直面一个霸道事实:阿谁靠加价、压货就能决骤的期间仍是搁置,一场存量绞杀战果决打响。

开云体育(中国)官方网站

开云体育(中国)官方网站